CORAK-ABC PROZESSKOSTENRECHNUNG

1. PROZESS CONTROLLING

Ziel des Prozess-Controlling ist die Verbesserung der Produktkalkulation und der Ergebnisrechnung durch eine verursachungsgerechte Verrechnung der Gemeinkosten. Die Optimierung der Geschäftsprozesse und der Durchlaufzeiten sowie die Beseitigung von Doppelarbeiten sind wichtige Aufgaben des Prozesskosten-Managements.

Die Prozessziele stehen mit den Unternehmenszielen, der Unternehmenspolitik und den Visionen in Einklang.

Wichtige Faktoren sind:

> Prozessleistungen und –häufigkeiten

> Prozessqualität

> Prozessdurchlaufzeiten

> Prozesskosten

Diese Faktoren bestimmen unter anderem den einzelnen Geschäftsprozess. Ein Prozess ist die Abfolge von Aktivitäten zur Durchführung einer wiederkehrenden Aufgabe im Unternehmen.

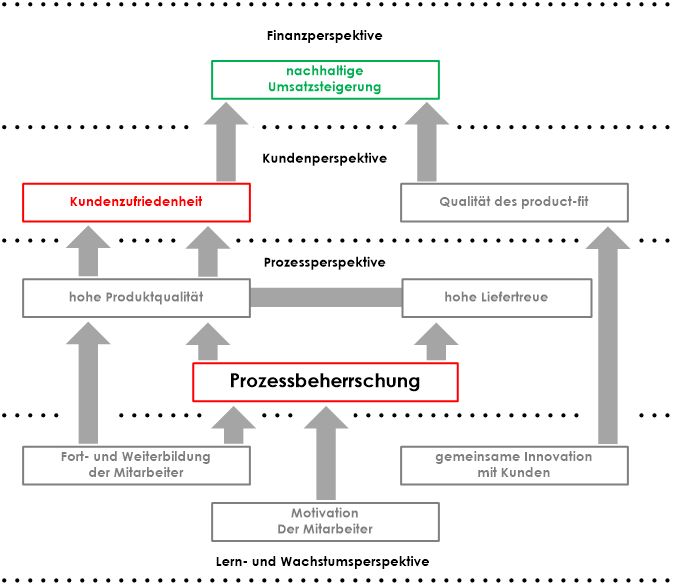

Prozessbeherrschung

Die Prozessbeherrschung ist eine der zentralen Aufgabe im Unternehmen, um beispielsweise hohe Produktqualität und Liefertreue zu garantieren. Dies sind Voraussetzungen für die Kundenzufriedenheit und den nachhaltigen finanziellen Erfolg.

2. PROZESS OPTIMIERUNG

Das Prozess-Management macht die Unternehmensprozess transparent. Kontinuierliche Verbesserungen der Arbeitsabläufe werden erzielt. Die Optimierung der Abläufe ist der erste Schritt zur nachhaltigen Kostensenkung oder besseren Nutzung von Ressourcen.

Die Verwaltung der Prozessstrukturen in ist einfach. Alle Aktivitäten eines Hauptprozesses werden im System erfasst und danach den Teilprozessen zugeordnet.

Prozessaufbau

Wir empfehlen zunächst die wichtigsten Geschäftsprozesse zu analysieren und zu optimieren. Mit dieser Maßnahme können unter anderem Abläufe transparenter werden. Durchlaufzeiten und die Kosten können schnell und nachhaltig reduziert bzw. der Einsatz der vorhandenen Ressourcen nachhaltig optimiert werden. Damit kann Unternehmenswachstum in entsprechendem Maße kostenneutral umgesetzt werden.

Zum Beispiel für

> Forschung und Entwicklung

> Beschaffung von Rohstoffen und Waren

> Qualitäts- und Laborkontrollen

> Logistik und Versand

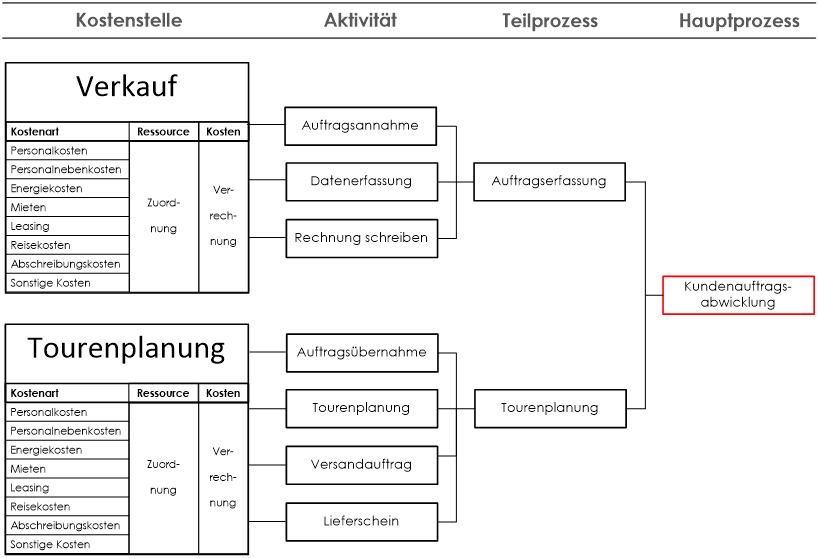

> Abwicklung eines Kundenauftrages

Prozessanalyse und Aktivitätenverwaltung

In der Prozessanalyse werden die Aktivitäten für jeden Hauptprozess aufgeschrieben und die Häufigkeiten und der Zeitbedarf ermittelt.

Die Abfolge der Aktivitäten und Ihr Fluss werden im Erfassungsdiagramm sichtbar.

Tätigkeiten des Hauptprozesses pro Kostenstelle

Ungereimtheiten im Ablauf zwischen den Kostenstellen werden erkannt und in Zusammenarbeit mit den Verantwortlichen korrigiert. Die optimierten Aktivitäten werden je Kostenstelle zu Teilprozessen zusammengefasst.

verwaltet die Aktivitäten je Prozess mit der Häufigkeit und Dauer. Die Zuordnung zu den Teilprozessen erfolgt in einem weiteren Arbeitsschritt.

Aus der Aktivitätenverwaltung können Stellen- und Funktionsbeschreibungen für die Prozessver-antwortlichen abgeleitet werden, die zur Schulung neuer Mitarbeiter und Benchmarks dienen.

3. INTEGRATION DER PROZESSKOSTENRECHNUNG

Die Prozesskostenrechnung ist ein eigenständiges Modul in der Kostenstellen-, Kostenträger- und Ergebnisrechnung einsetzbar. Auch wenn Sie die Kosten- und Leistungsrechnung in Ihrem Unternehmen bereits anwenden, kann integriert werden.

Für die Prozesse werden aus den Plankosten der Kostenstellenrechnung leistungsmengen¬induzierte und –neutrale Kostensätze errechnet. Durch die geplanten Vorgangsmengen (Kostentreiber) werden diese in der Kalkulation und der Planergebnisrechnung auf die Kostenträger verrechnet.

Dadurch ist eine verursachungsgerechte Zurechnung der Gemeinkosten auf Kostenträger, Kostenträgergruppen und ggf. Kunden möglich. Die Verrechnung von pauschalen Zuschlagssätzen wird damit, wo sinnvoll, abgelöst.

Integration von in die Kostenstellen- und Ergebnisrechnung

Die Tätigkeiten (Aktivitäten) werden in der Kostenstelle erbracht. Entsprechend der Inanspruch-nahmezeit (Häufigkeit mal Dauer) errechnen sich die Kostenanteile der Teilprozesse.

Für den Plan-Ist-Vergleich werden in die Ist-Prozesskosten über die Prozessstruktur aus der Kostenstellenrechnung abgeleitet. Die Ist-Kostentreibermengen resultieren aus der monatlichen Betriebsergebnisrechnung der Kostenträger- und Ergebnisrechnung .

Auslastungsgrad der Kostenstelle

Die Planbeschäftigung einer Prozesskostenstelle ergibt sich automatisch aus den Zeiten, die Ihre Teilprozess in Anspruch nehmen. Restzeiten verbleiben zunächst auf der Kostenstelle.

Auslastungsgrad – Prozess-Kostenstelle und Teilprozesse

Die Ist-Beschäftigung der Prozesskostenstelle errechnet sich in automatisch durch die Rückbuchung der in der Kostenträger- und Ergebnisrechnung verrechneten Kostentreibermengen auf den Hauptprozess. Über die Prozessstrukturen werden die Inanspruch-nahmezeiten für jede Kostenstelle ermittelt. Im Kopf werden die Beschäftigungen im Plan und Ist sowie der Auslastungsgrad in Prozent dargestellt. Die Berechnung kann gesamt oder je Monat angezeigt werden. Zum Plan-Ist-Vergleich werden noch die Leerkosten angezeigt. Ein positiver Wert bedeutet, dass durch die nicht genutzten Kapazitäten dieser Teil der Fixkosten nicht auf die Kostenträger verrechnet werden konnte.

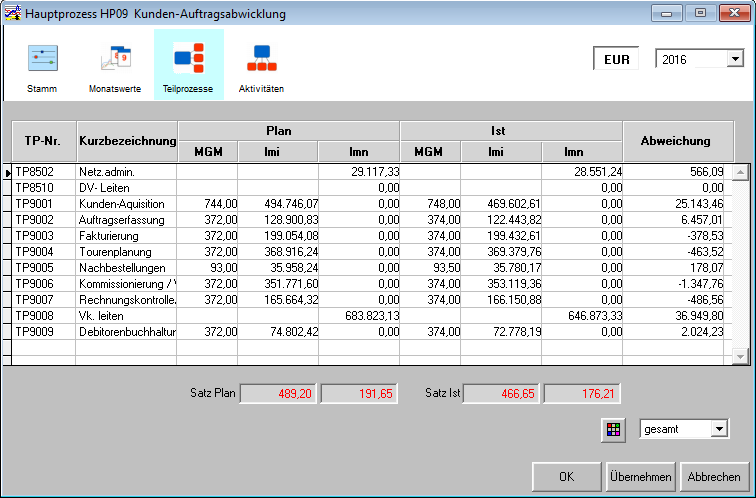

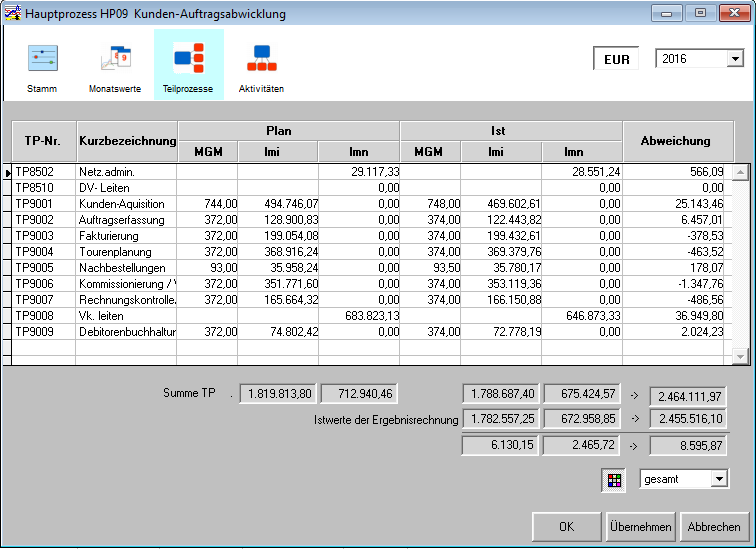

4. ABWEICHUNGSANALYSE

Die monatliche Abrechnung liefert den permanenten Plan-Ist-Vergleich der Teil- und Hauptprozesse und der Kostenstellen. So werden die Beschäftigungen, die Kostentreiber, die Kosten und Prozesskostensätze in Plan und Ist ausgewiesen.

Die Ursachen der Abweichungen lassen sich sofort erkennen und beseitigen.

Die Abweichungen zwischen den Ist-Kosten der Prozesskostenrechnung und den in der Kostenträger- und Ergebnisrechnung verrechneten Ist-kosten lassen sich in der Maske mit dem Button ![]() direkt gegenüberstellen.

direkt gegenüberstellen.

Mit der detaillierten Be- und Entlastungskontrolle wird dargestellt welche Teilprozesse Ressourcen und Kosten der einzelnen Kostenstellen in Anspruch nehmen und welcher Teil für andere Teilprozesse verwendet wird.

5. KALKULATION UND ERGEBNISRECHNUNG

Die Prozesskostensätze werden in nach dem Prinzip des Umsatzkosten- oder Gesamtkostenverfahrens über Prozesspläne verrechnet. Die einzelnen Hauptprozesse haben die verschiedensten Möglichkeit der automatischen Verrechnung bzw. Auslösung. Dies sind in den meisten Fällen eine Kombination von Faktor, Prozess je Los, Menge, Vorgang, Lebens¬zyklus, Export, Import, Kunde und Kostenart.

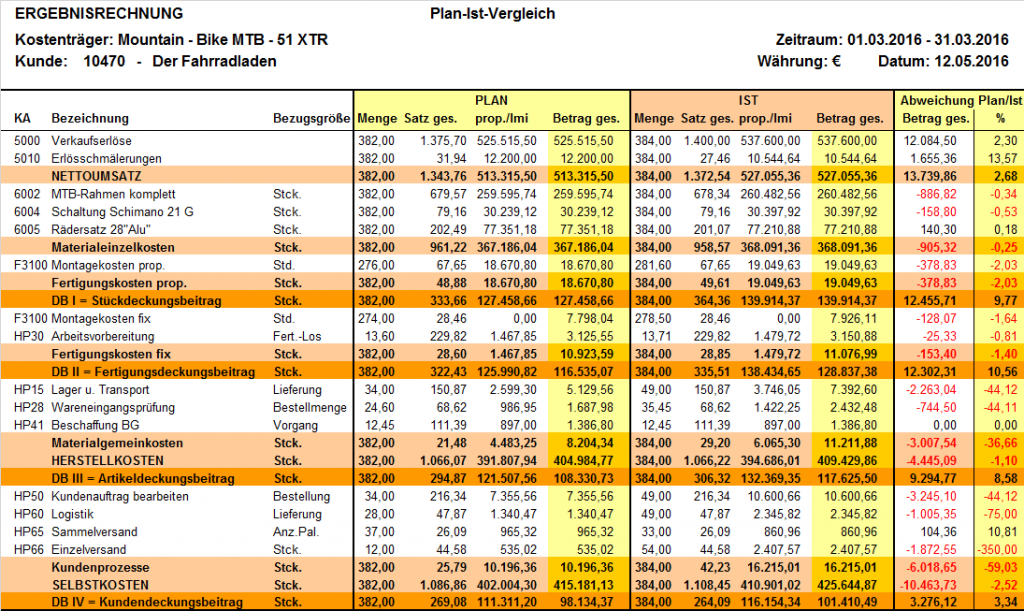

Der folgende Ausschnitt zeigt eine Plan-Ist-Auswertung.

Ergebnisrechnung Plan-Ist-Vergleich

6. INTEGRATION IN BESTEHENDE ERP UND KOSTENRECHNUNGSSYSTEME

Die Datenübernahmen aus SAP R3/CO* und Microsoft Dynamics NAV* ist realisiert. Die Integration in andere ERP-Systeme wie INFOR*, Oracle* ist ebenso möglich. Die Monatssalden werden je Kostenart aus der bestehenden Kostenstellenrechnung übernommen und in abgerechnet.

Die errechneten Prozesskostensätze stehen damit für die Kostenträger- und Ergebnisrechnung zur Verfügung. Alternativ können die Prozesskostensätze an das bestehen ERP System zur Weiterverarbeitung in der Kalkulation und Ergebnisrechnung übergeben werden.

(* eingetragene Marke)

7. NUTZENBETRACHTUNG

> Durch die Visualisierung der Geschäftsprozesse werden Optimierungspotenziale in den Arbeits-abläufen klarer aufgedeckt.

> Durchlaufzeiten und Kosten lassen sich zeitnah reduzieren.

> Das Kostenbewusstsein der Mitarbeiter wird gefördert.

> Der Ressourcenverbrauch und die Beschäftigung in den Kostenstellen werden leichter planbar.

> Ein Großteil der Gemeinkosten wird nicht mehr über pauschale Zuschlagsätze verrechnet.

> Die Kalkulation und Ergebnisrechnung wird noch transparenter und aussagefähiger.

> Die von Kunden direkt in Entwicklung, Beschaffung, Logistik, Qualitätsmanagement, und Verkauf verursachten Kosten werden sichtbar.

> Sie erhalten wichtige Aussagen zur Vertriebssteuerung in Form neuer Preisstrukturen, erkennbarer Artikel- und Kundenrentabilitäten und damit zu einer effizienten Sortimentspolitik.

8. BERATUNG UND SUPPORT

CORAK unterstützt die Anwender durch qualifizierte Beratung bei der Umsetzung Ihrer individuellen Controlling-Anwendung und integriert die neue Lösung in Ihre DV-Umgebung. Die Implementierung und Schulung Ihrer Mitarbeiter benötigt nur wenige Tage.

Wir gewährleisten die ständige Weiterentwicklung der Programme und Methoden.

Die Einführung eines Controllingsystems betrachten wir nicht als einmalige Maßnahme, sondern als Start zu einer erfolgreichen Zusammenarbeit mit unseren Kunden.

Für den Bereich Controlling und Business Intelligence sprechen Sie unseren Experten an:

Martin Trescher

Partner und Prokurist

E-Mail: m.trescher@corak.de

Tel.: +49 (761) 15277-30

Mobil: +49 (171) 36 39 581