Aus der Praxis für die Praxis — Moderne Controllingsysteme in der Produktion und Dienstleistung – CORAK-BAB Kostenstellenrechnung, CORAK-ER Kostenträger- und Ergebnisrechnung und CORAK-ABC Prozesskostenrechnung

Im Folgenden wollen wir Ihnen ein Konzept vorstellen, wie die Kostenstellenrechnung, die Prozesskostenrechnung und die Kostenträger- und Ergebnisrechnung integriert zusammenarbeiten können. Dieses Beispiel ist das Ergebnis langjähriger Erfahrung im Bereich der Controllingsysteme im Umgang mit mittelständischen Kunden aus vielfältigen Branchen. Es kommt also aus der Praxis für die Praxis.

Zuerst einmal muss festgestellt werden, dass das Thema Prozesskostenrechnung in der Praxis oft nicht den Stellenwert bekommen hat, der dieser Methode in einer differenzierten Deckungsbeitragsrechnung zusteht. Es leuchtet zwar jedem ein, dass eine verursachungsgerechte Deckungsbeitragsrechnung viel mehr Entscheidungsmöglichkeiten bietet. Allerdings verbinden viele damit eine praxisuntaugliche Komplexität und verwerfen die Lösung somit schon im Ansatz.

Prozesskostenrechnung

Leider gehört auch die Prozesskostenrechnung in diese Kategorie. Es wird immer noch angenommen, dass permanente Zeitaufschreibungen in den Gemeinkostenbereichen eine Grundvoraussetzung sind. Dies trifft absolut nicht zu, denn wir haben praktische Lösungen in unserem System umgesetzt, die einen sanften Einstieg in wichtige Prozesse ermöglichen und eine klassische Kostenrechnung mit verschiedene Kalkulationsmethoden kombiniert. So können wir eine Bezugsgrößenkalkulation, eine einfache oder differenzierte Zuschlagskalkulation, eine prozessorientierte Kalkulation und eine Koeffizientenkalkulation kundenspezifisch verwenden. Bei der Koeffizientenkalkulation können beispielsweise Vertreterkosten in Abhängigkeit von Kunde, Gebiet und Artikel verrechnet werden.

Wir können Ihnen eine kostengünstig und schnell einzuführende Standard-Softwarelösung anbieten. In diesem Artikel wollen wir Ihnen unsere Lösung näher bringen und mit praxisorientierten Lösungen aufzeigen, welche Vorteile Sie haben.

Kostenstellenrechnung

Die Basis bildet — wie auch schon vor hundert Jahren — eine Kostenstellenrechnung, die eine Anbindung an jedes beliebige ERP- oder Buchhaltungssystem (Finanzbuchhaltung, Lohn- und Gehaltsbuchhaltung, Anlagenbuchhaltung) hat. Hier werden die Buchungsdaten monatlich übernommen, zum Teil abgegrenzt, normalisiert und mit kalkulatorischen Werten ergänzt. Zu diesem Zeitpunkt sind wir noch recht nah an der Buchhaltung, müssen aber für die Kostenrechnung Leistungsdaten und Bezugsgrößen wie produktive Zeiten des Personals, Maschinen und Anlagen, Durchsatz in Mengen, kg, Tonnen usw. in das System bringen, um Verrechnungs- und Kostensätze zu berechnen. Hier ist es wichtig zu erkennen, dass diese Abrechnung in einem standardisierten monatlichen Ablauf stattfinden muss, um Abweichungen und Entwicklungen kurzfristig erkennen zu können, bevor mit dem Jahresabschluss ein schlechtes Ergebnis auf dem Papier steht und eine Blackbox mit vielen Fragezeichen entsteht.

An dieser Stelle eine kleine Auflistung der wesentlichen Aufgaben einer Kostenstellenrechnung:

- Verbuchung der Primärkosten – Ermittlung der Ist-Beschäftigung

- Gegenüberstellung der Plan-, Soll- und Ist-Kosten – Berechnung des Beschäftigungsgrades

- Ermitteln der Sekundärkosten – Verrechnung der Innerbetrieblichen Leistungen per Umlage und direkte IBL-Verrechnung

- Ermittlung von Verrechnungssätzen (Plan-Soll-Ist)

- Datenlieferant für die Prozesskostenrechnung

- Darstellung der Kostenüber- und -unterdeckung zur Kostenträger- und Ergebnisrechnung

Eine Finanzbuchhaltung kann keine Kostenstellenrechnung ersetzen! Sie ist deswegen nicht schlecht, sondern leistet das, was vom System und Gesetzgeber gefordert ist. Hier einige Punkte die eine Kostenrechnung erfüllen muss – können Sie diese Punkte in der Finanzbuchhaltung machen?

- Verbuchen von Mengen, Produktionszeiten, Maschinenstunden und sonstigen Leistungsdaten

- Ermittelt eines oder mehrerer Beschäftigungsgrade je Kostenstelle

- Aufteilen der Kosten nach variabel und fix

- Detaillierte Kostenstellenplanung je Konto nach variable und fix

- Berechnen der Soll-Kosten – Abweichungsanalyse nach Plan-Soll-Ist

- Berechnen der Verrechnungs- und Kostensätze

- Innerbetriebliche Leistungsverrechnung zwischen Kostenstellen

Dies sind einige Punkte, die belegen, dass Sie in einer Finanzbuchhaltung zwar auf Kostenstellen buchen aber deswegen noch lange keine Kostenstellerechnung machen können. Andererseits brauchen wir Buchhaltungssysteme, die mit Kostenstellen buchen, um diese Daten automatisiert in unser System übernehmen zu können.

Wie sieht das nun aus und welcher Aufwand steckt dahinter? In der Regel kann ein Kostenrechnungssystem in zwei bis vier Tagen eingerichtet werden, wenn bereits auf Kostenstellen gebucht wird. Der monatliche Aufwand, um die relevanten Daten zu importieren und auszuwerten, liegt bei unseren Kunden im Schnitt bei zwei bis vier Stunden.

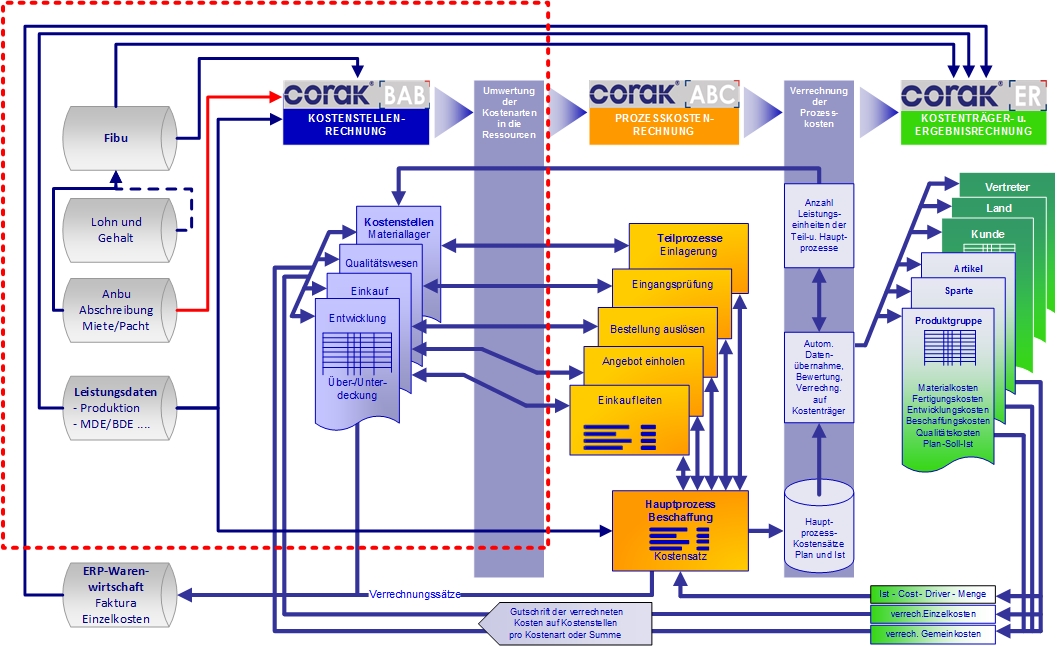

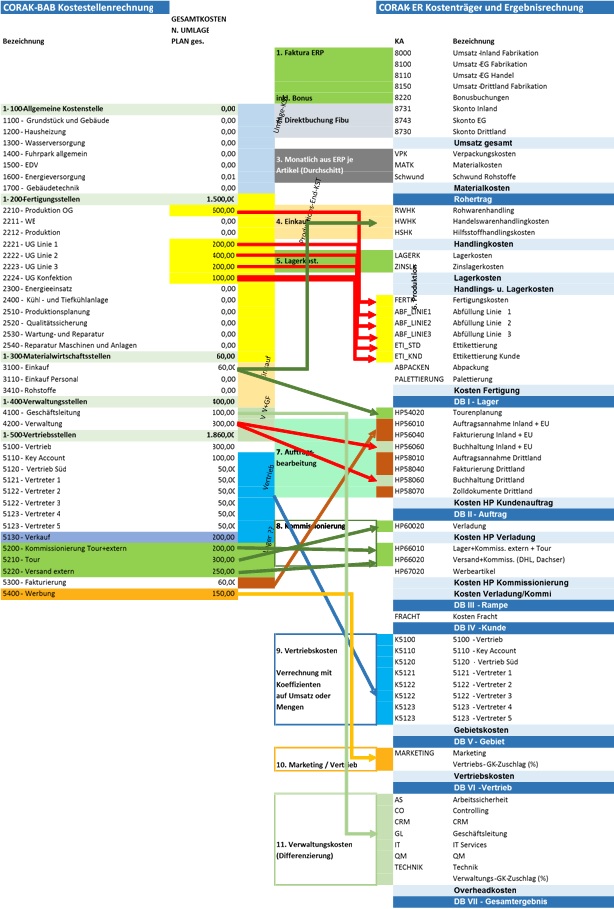

Schemadarstellung der Kostenstellenrechnung CORAK-BAB (rot eingerahmt):

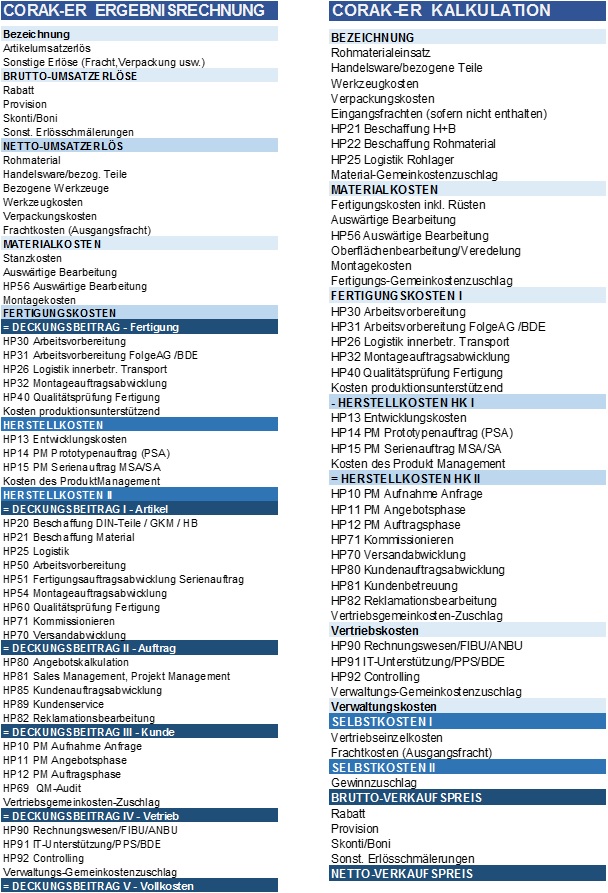

Kostenträger- und Ergebnisrechnung

Die Konzeption einer Kundenlösung braucht auch den Bezug zur Kostenträgerrechnung, um einfache automatisierte Kontrollfunktionen im System einzurichten. Mit einer monatlichen Betriebsergebnisrechnung werden die in der Kostenträger- und Ergebnisrechnung verrechneten Einzel- und Gemeinkosten automatisch auf die leistenden Kostenstellen verbucht und können damit monatlich und kumuliert die Kostenüber- oder -unterdeckung ausweisen. Mit der Gegenbuchung werden auch Mengen wie geleistete Stunden verbucht und können ebenfalls zur Kostensatzermittlung bzw. zur Vergleichsrechnung herangezogen werden.

In der beschriebenen Lösung gehen wir noch von einer Lösung ohne integrierte Prozesskostenrechnung aus. Damit werden in der Kalkulation die Methoden der Bezugsgrößenkalkulation, der einfachen und differenzierten Zuschlagskalkulation sowie der Koeffizientenkalkulation angewandt. In der nachfolgenden Schemadarstellung wird die Verbindung zwischen Kostenstellen-, Kostenträger- und Ergebnisrechnung dargestellt. Der Bereich der Prozesskostenrechnung ist in dieser Darstellung noch bewusst ausgeklammert bzw. überlagert.

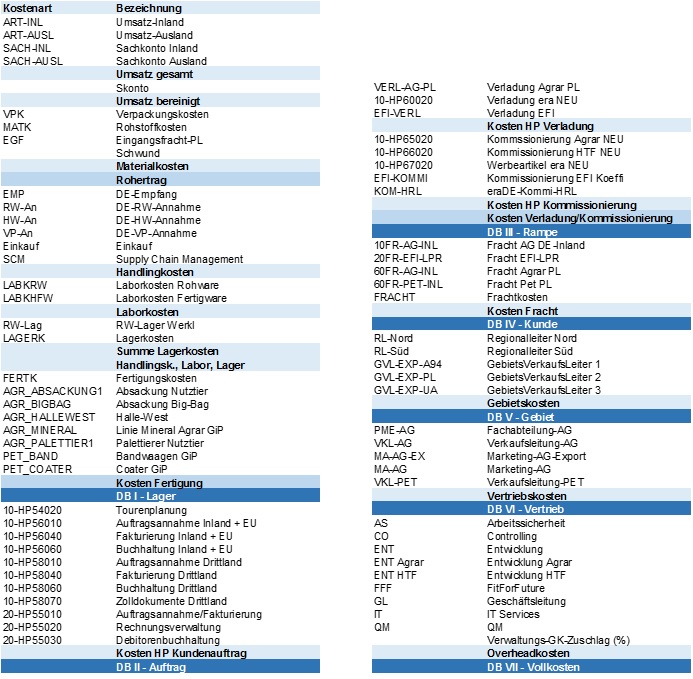

Diese Darstellung stellt eine klassische Kundenlösung dar, die üblicherweise eine kunden- und artikelbezogene Ergebnisrechnung nach dem Umsatzkostenverfahren realisiert hat. Mit dieser Methode kann in unserem System vollautomatisiert eine differenzierte Ergebnisrechnung durchgeführt werden. Die Logik stellt sich so einfach dar, dass aus der Fakturierung die Artikelpositionen je Kundenrechnung als Buchungssatz übergeben werden. Dieser Datensatz kann in allen ERP-Systemen oder direkt im CORAK System mit Detailinformationen zum Artikel beispielsweise mit Produktgruppe, Erzeugnisgruppe, Sparte usw. angereichert werden. Beim Kunden können Konzern, Zentrale, Verkaufsgebiet, Region, Vertreter usw. zugeordnet werden. Nun werden diesem Umsatz je Artikel bzw. Kostenträger die Kostenpositionen aus der Kombination von Verrechnungsmethoden automatisch zugerechnet. Mit dieser Vielfalt kann jeder Kunde seine individuelle Deckungsbeitragsrechnung in unserer Standardlösung abbilden.

Verrechnungsmethoden

- Materialstückliste i. d. R. nur ergänzend z.B. für Verpackungsmaterial sofern das ERP System die Materialkosten laut Stückliste bereitstellt.

- Arbeitsgänge i. d. R. auch nur ergänzend für nachgelagerte Arbeiten die nicht im ERP abgebildet werden.

- Prozesspläne werden ausschließlich im CORAK System verwaltet und arbeiten integriert mit der Prozesskostenrechnung – ERP Systeme können diese Funktionalität nicht bieten.

- Einzelkosten – in diesem Bereich werden die nachkalkulierten Kosten periodisch i. d. R. als gewogener Durchschnittswert gespeichert. In welcher Detaillierung die Daten für Materialkosten (nach Materialgruppen oder in einer Summe), für Eigen- und Fremdfertigung, Eigen- und Fremdmontage, Veredelung usw. vom ERP-System zur Verfügung gestellt werden, ist kundenindividuell zu definieren.

- Gemeinkostenzuschläge allg. oder nach Artikel, Kostenträger oder Gruppen

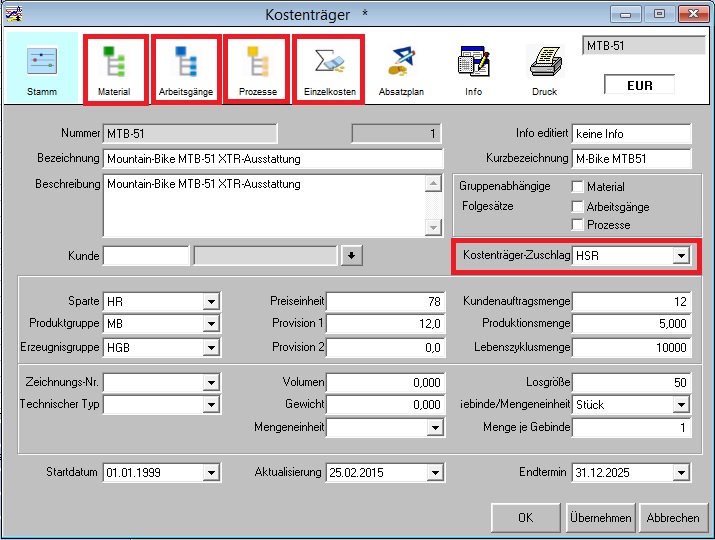

Beispiel – Kostenträgermaske

- Mit der Koeffizientenverrechnung wird mit der in der nachfolgend gezeigten Maske eine Verrechnung von Kosten für den Vertreter „Dietsche“ definiert. Diese Werte werden ab dem 01.01.2005 verrechnet bis ein Satz mit neuerem Datum angelegt wird. Es werden 10 Euro fix und 20 Euro variabel verrechnet, wenn auf die Produktgruppe „Mountain-Bikes“ mit dem Vertreter „11 – Dietsche“ fakturiert wurde. Über die Auswahl „Betrag“ und den Faktor „1.000“ wird definiert, das je 1.000 € Umsatz 30 € Vertriebskosten verrechnet werden. Die Verrechnung kann neben der Auswahl „Betrag“ auch nach „Menge“ oder „Anzahl“ erfolgen. Auf diese einfache Art kann das System automatisiert Kosten für den Vertreter Dietsche verursachungsgerecht verrechnen, wenn dieser für den Umsatz verantwortlich ist.

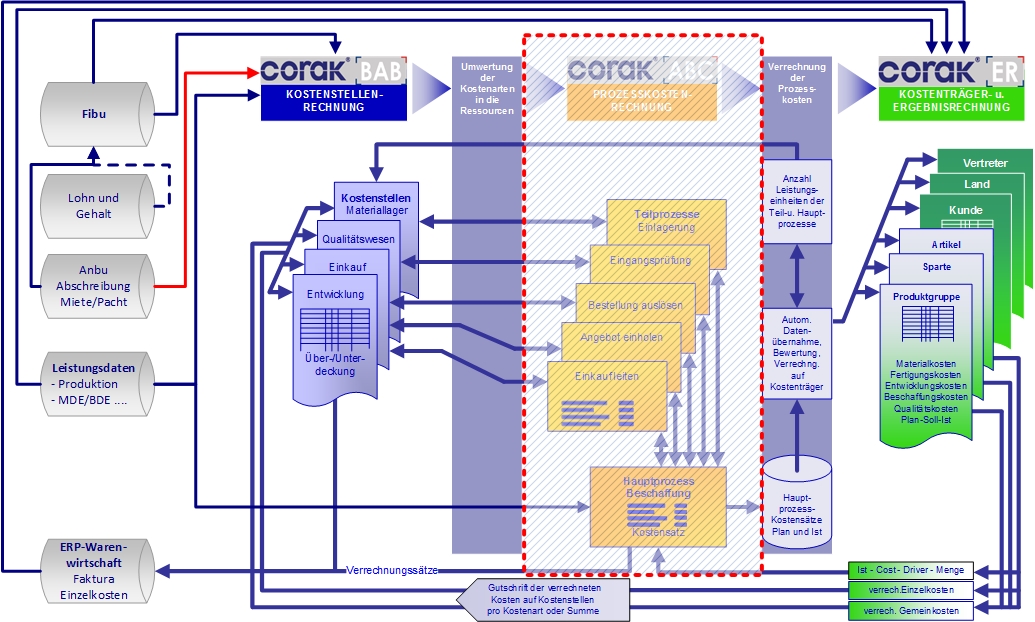

Schemadarstellung und Integration der Kostenstellenrechnung CORAK-BAB und Kostenträger- und Ergebnisrechnung CORAK-ER.

Die Prozesskostenrechnung CORAK-ABC wird an dieser Stelle noch ausgeklammer (schraffiert und rot eingerahmt)

Nachfolgende einige Beispiele für die Verrechnungsmethoden aus der Praxis:

Schemadarstellung Fertigung Nahrungsmittel – Kostenstellen- <-> Ergebnisrechnung:

Schemadarstellung – Fertigung Umformtechnik

Schemadarstellung – Fertigung in der Futtermittelindustrie

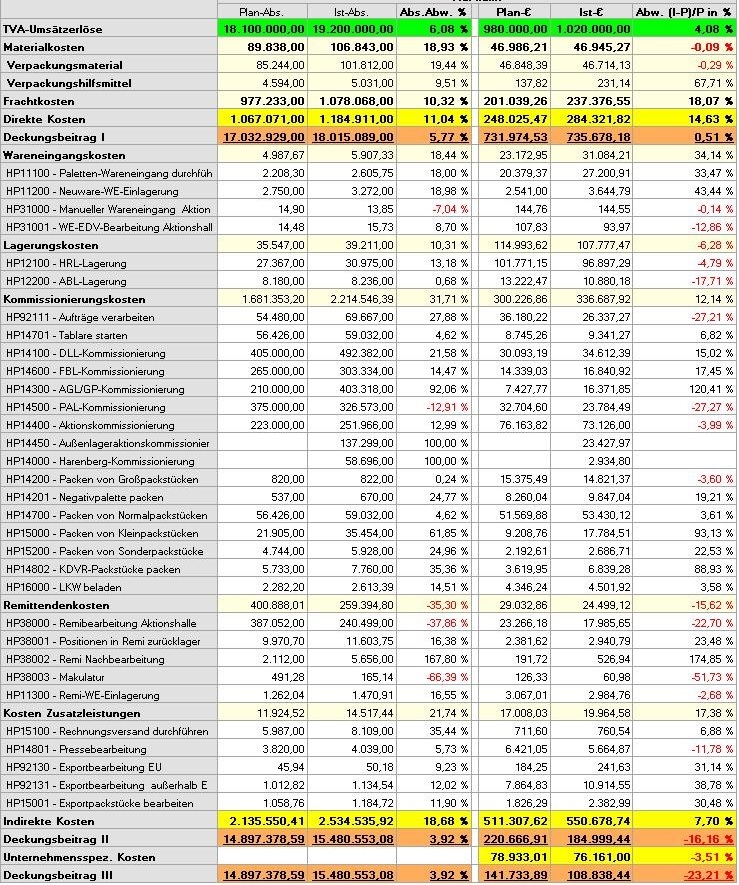

Schemadarstellung mit Testdaten – Logistik im Unternehmen und als Dienstleister. Logistikunternehmen bzw. Logistikbereiche in Unternehmen können sehr gut über Prozesse verrechnet werden.